年金からの市県民税特別徴収(天引き)が始まる年度と次年度以降の納付方法の違いについて

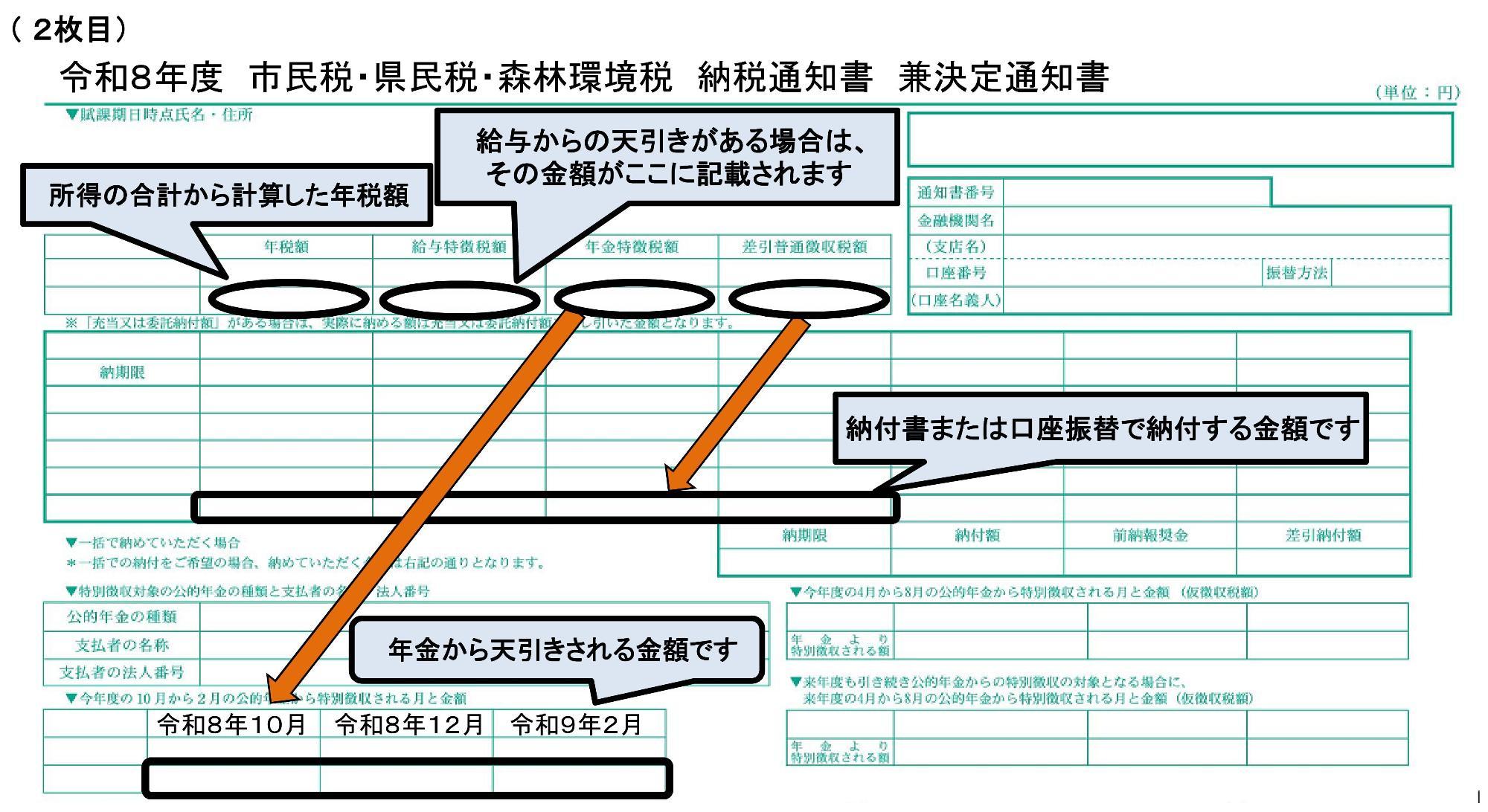

納税通知書の見方

年金からの特別徴収が始まる年度

公的年金からの特別徴収の開始は、10月支給分の年金からとなりますので、特別徴収が始まる年度の前半(6月、8月)については、普通徴収(口座振替または納付書)で納めていただきます。後半(10月、12月、2月)については、特別徴収(年金から天引き)されます。

| 徴収の方法 | 普通徴収(納付書または口座振替) | |

|---|---|---|

| 年金支給月 | 6月 | 8月 |

| 納付額 | 前半(年税額の2分の1) 後半(年税額の2分の1) (70,000÷2=35,000円) | |

| 前半の2分の1 (35,000÷2=17,500円) | ||

| 18,000円 | 17,000円 | |

| 徴収の方法 | 特別徴収(年金から天引き) | ||

|---|---|---|---|

| 年金支給月 | 10月 | 12月 | 2月 |

| 納付額 | 前半(年税額の2分の1) 後半(年税額の2分の1) (70,000÷2=35,000円) | ||

| 後半の3分の1 (35,000÷3=約11,666円) | |||

| 11,800円 | 11,600円 | 11,600円 | |

年金からの特別徴収開始後の年度

年6回の年金支給のつど、引き落としにて納税いただきます。

| 徴収の方法 | 特別徴収(仮徴収) | 特別徴収(本徴収) | ||||

|---|---|---|---|---|---|---|

| 年金支給月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 納付額 |

前年度の年税額の6分の1 (70,000÷6=約11,666円) |

年税額から仮徴収分を引いた額の3分の1 (60,000-35,000)÷3=8,333円 |

||||

| 11,800円 | 11,600円 | 11,600円 | 8,400円 | 8,300円 | 8,300円 | |

戻るリンク

- この記事に関するお問い合わせ先

-

市民生活部 税務課 市民税1係

〒959-0295

新潟県燕市吉田西太田1934番地

電話番号:0256-77-8142

更新日:2026年06月16日